国内製薬業界のいま〜医療業界コンサルタントが解説!

「製薬業界のことをもっと知りたい!」という皆さんに、20年以上、さまざまな立場から製薬業界に携わってきた長尾 剛司氏による連載をお届けします。その仕組みは複雑で、理解しづらい部分も多い医薬品の世界。さまざまなプレーヤーの役割やグローバルな視点なども踏まえ、製薬業界がどのように成り立っているのか、わかりやすく解説をしていただきます。

◆

『よくわかる医薬品業界』(日本実業出版社)著者の長尾です。今回、製薬業界への就職を考えている皆さんに向けて、連載企画を担当させていただくことになりました。私の就活時代を振り返りますと、薬科大学卒業後、製薬会社に就職しましたので、多くの読者の皆さんと境遇が近いのではないでしょうか。約10年間の製薬会社勤務を経て、約10年間の保険薬局チェーン本部も経験しておりますので、製薬業界を川上から川下まで深く知る立場として、業界のいまをお伝えしたいと思います。

「2018年度就活生のための製薬業界・“超”入門」では、医薬品とはどのような性質をもち、医薬品を扱う業界の全体像を紹介しました。この連載では、医療用医薬品¹を製造する産業として製薬会社にフォーカスし、就職活動をする際に知っておくべき製薬業界の情報をお届けします。

第1回は、「国内製薬業界のいま」についてです。現在の国内製薬業界がどうなっているのか、製薬会社のセグメントについてと、そのようなセグメントが生まれた背景として製薬業界における2つの大きな環境変化について、紹介したいと思います。

¹ 医療用医薬品: 医師が発行する処方せんに基づき薬剤師によって調剤され、提供される医薬品。

現在の製薬会社はどうセグメントできる?

国内で活動している製薬会社は、何社あるかご存知でしょうか?

厚生労働省が、毎年発表している「医薬品・医療機器産業実態調査」(平成26年度)より、製薬会社数は、336社あります。内訳として、内資系290社、外資系46社です。その中でも今回取り上げるのは、主に医療用医薬品を製造販売する製薬会社で、113社(内資系89社、外資系24社)あります。

いかがでしょう?「意外と多いな」というのが第一印象ではないでしょうか。

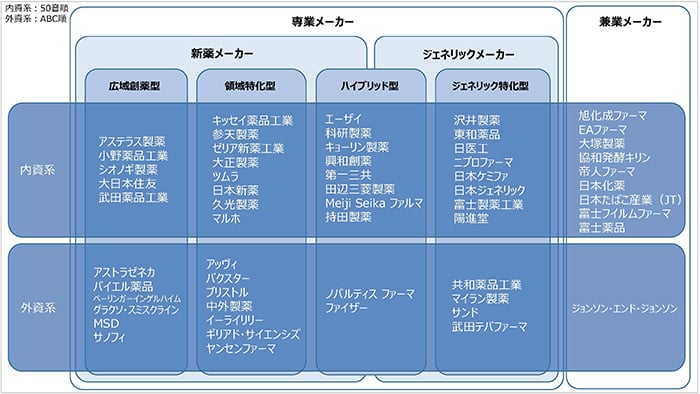

こんなに多くの企業数があると、就職活動の情報収集も大変かもしれません。そこで、各社の違いを理解しやすいよう、主な製薬会社をセグメント化し、以下の図のように表してみました。(このセグメント名は、業界統一の正式名称というものはなく、製薬業界内の共通理解です。)

図 製薬会社のセグメント

現在、製薬会社の事業領域も多様化しており、「広域創薬型」「領域特化型」「ハイブリッド型」「ジェネリック特化型」「兼業メーカー」の5つに細分化され、加えて、国内資本による「内資系」と、外国資本による「外資系」に分けています。それぞれのセグメントを説明すると、以下のようになります。

| 広域創薬型 | 比較的対象領域が広く、新薬の研究・開発・販売をおこなっている |

|---|---|

| 領域特化型 | 特定の領域に特化して、新薬の研究・開発・販売をおこなっている |

| ハイブリッド型 | 新薬もジェネリック医薬品も、研究・開発・販売をおこなっている |

| ジェネリック特化型 | ジェネリック医薬品に特化し、研究・開発・販売をおこなっている |

| 兼業メーカー | 化学系、食品系、繊維系などの本業をもちながら、医薬品の研究・開発・販売をおこなっている |

過去には、「新薬メーカー」「ジェネリックメーカー」「兼業メーカー」の3業態でセグメント化されていましたが、疾病構造の変化と国内の医療政策の変化にともなって、細分化せざるを得なかったことも背景にはあります。この2つの環境変化について、詳しく紹介していきます。

拡大、そして変化しつつある国内医薬品市場

日本国内の医薬品市場は、国民皆保険制度が始まった1961年より拡大しつづけています。国民皆保険制度とは、日本国民すべてを公的医療保険で保障する制度です。医療機関を自由に選ぶことができ、安い医療費で医療を受けることができる、世界的にも優れた医療保険制度です。日本の医薬品市場は、この国民皆保険制度のもと成り立っている、ともいえるでしょう。

拡大してきた医薬品市場。医療用医薬品の国内生産額は約6兆円(厚生労働省「平成26年薬事工業生産動態統計調査」)、輸入も含めた医薬品の販売額では、10兆円を超える大きな市場を形成しています。

今まで数多くの新薬メーカーが利益を創出してきたのは、特許が満了した先発品である「長期収載品」のおかげでした。わかりやすく説明しますと、特許満了までの期間に新薬のプロモーションをおこない、疾患領域の第一選択薬にすることで、特許満了後もブランド力で販売し続けることができました。この長期収載品で利益を創出し、その利益を次の新薬開発に投資していくのが、新薬メーカーのビジネスモデルでした。

一方で、過去、一部のジェネリックメーカーは、主に低価格戦略をおこなわざるを得ない状況でした。新薬メーカーが築き上げたブランド力はとても強力で、医療従事者側も「安くて品質もそこそこ」とジェネリック医薬品に対するイメージも高いものではありませんでした。

しかし、このような状況もここ数年で変化してきました。先述しました、“疾病構造の変化“と“国内医療政策の変化“という、2つの環境変化のためです。

1.疾病構造の変化

現在の医療用医薬品市場は、最近新聞やニュースでも取り上げられることの多い、抗がん剤がけん引しているといえます。しかし、医療用医薬品市場のけん引役は、下記のように時代背景と疾病構造の変化にともなって、現在まで変化してきたのです。

| 【年代】 | 【医薬品市場けん引役】 |

|---|---|

| 1960年代~1970年代 | ビタミン剤 |

| 1970年代~1980年代 | 抗生物質 |

| 1980年代~1990年代 | 消化性潰瘍薬 |

| 1990年代~2010年代 | 生活習慣病薬 |

| 2010年代~ | 抗がん剤 |

新しい疾患があっても、治療薬が発売できるまでには、有効な新規物質を探し、動物を用いた試験で安全性を確認し、人で治験をおこない有効性と安全性を明らかにし、申請を経て、製造販売が承認されなければなりません。多くの新薬の研究開発には10年以上の歳月を要しますので、時代のニーズに遅れて医薬品が発売されることになります。

戦後復興期には、栄養失調などが多い時代のニーズによりビタミン剤が必要とされ、結核などの感染症は不治の病と認知されていました。その後、抗生物質の研究開発が進み、肺炎や手術後の感染症も克服可能な疾患へと変化しました。また、1980年代以前は、胃潰瘍といえば入院して手術することが主流でしたが、消化性潰瘍薬の登場によって薬物治療が可能となりました。

近年では、食習慣の欧米化、喫煙・飲酒の習慣、労働スタイルの変化にともなう運動不足などから引き起こされる、高血圧・脂質異常症・糖尿病などの生活習慣病の治療薬が必要とされ、多くの患者さんに使われるようになりました。

そして、現在、医薬品市場をけん引している抗がん剤。昔、がんといえば告知することさえ、ためらわれた時代もありましたが、現代において克服可能な疾患へとなりつつあります。しかしながら、がんが死因の上位であり続ける限り、この傾向は変わらないと思われます。

このような疾病構造の変化に対応してきた新薬メーカーは、次なる新薬の研究開発をおこなっているものの、がん領域は開発リスクが高く、承認・発売までたどりつくのが困難な状況です。がんの中でも領域を絞って開発をするため患者数も少なく、治験対象患者を集めにくいこともあります。そのため、抗がん剤市場は、国際共同臨床試験が中心となっており、グローバルで多くの症例を獲得し、多くのデータを集めることができる外資系製薬会社の資本力、開発力に頼るところが大きく、今の医薬品市場をけん引しているのは外資系製薬会社といっても過言ではありません。

2.国内医療政策の現在

国民皆保険以降、拡大してきたのは医薬品市場だけではなく、医療費も増加し続けており、年間40兆円を超えています。平成28年度の日本の国家予算は約100兆円。国家財政側からみると税収も伸びず、国債の発行も限界がある中、医療費の増加を抑制したい背景があります。

そこで、厚生労働省も増加し続ける医薬品市場を抑制するための政策として、ジェネリック医薬品の使用促進策が誕生しました。世界水準として、ジェネリック医薬品の使用率は80%を超えているものの、当時(2007年)の日本での使用率は20%を下回っており、30%を超えるのも困難な状況でした。

国策として始まったジェネリック医薬品使用促進策、使用率という考え方を「数量シェア」とする指標の変更も経て、ここ10年間で数量シェア約65%にまで高まってきました。現在、2020年までに数量シェア80%を目標に、厚生労働省は政策を増やし続けています。国民への認知を高め、信頼性向上にも取り組み、医療従事者側にジェネリック医薬品の処方や調剤に対する促進策も展開し、数量シェア80%の目標達成も実現可能な状況です。

ここまでの道のりは、ジェネリックメーカーにとっても転換期でした。国の要請に応えるように、「品質への信頼」「安定供給」「情報提供の充実」の3つの課題を解決してきました。また、新薬メーカーも、拡大するジェネリック医薬品市場に参入するハイブリッド型が誕生し、ジェネリック医薬品の開発競争が加速したといってもいいでしょう。

厚生労働省の取り組みと製薬会社側の取り組みが奏功し、医療従事者側の評価もジェネリックメーカーと新薬メーカーとの差がなくなってきました。むしろ、ジェネリック医薬品が発売できる特許満了まで、長期間におよぶ患者さんの使用実態を把握でき、競争により高まった開発力もあり、患者さんにとって、より使いやすい製剤の登場も増えています。医療従事者に選ばれているからこそ、ジェネリック医薬品の数量シェアも高まっているのです。

次回は、「製薬会社と医療費の関係」についてご紹介します。就職を考えている学生さんにとっては、医療用医薬品の産業がどのように成り立っているのか、理解を深めていただくことで、働くことに対する考えかたも少し変わるかもしれません。

次の記事はこちら:

<就活生必見>超高齢化時代の“医療費問題” 製薬業界への影響は?