過渡期を迎えた製薬企業(後編)〜2025年に向けて新たなビジネスモデルが必要となる

2025年問題について、その解決策や、それによって医療用医薬品サプライチェーンにどのような影響があるかなどについて、専門家に解説いただいている当企画。第1回は2025年問題の概要について、第2回は解決策として医療行政がどのような取り組みを行っているかについて、そして第3回となる今回は、医療用医薬品業界の変化についてです。前編では、新薬の研究開発の現状についてお届けし、続く後編(当記事)で、「2025年」での製薬企業のビジネスモデルについてお届けします。

前編はこちら:過渡期を迎えた製薬企業(前編)〜ふくらむ研究開発費、上がる新薬創出のハードル

業界再編を経て巨大化したグローバル製薬産業、生き残りをかける日本企業

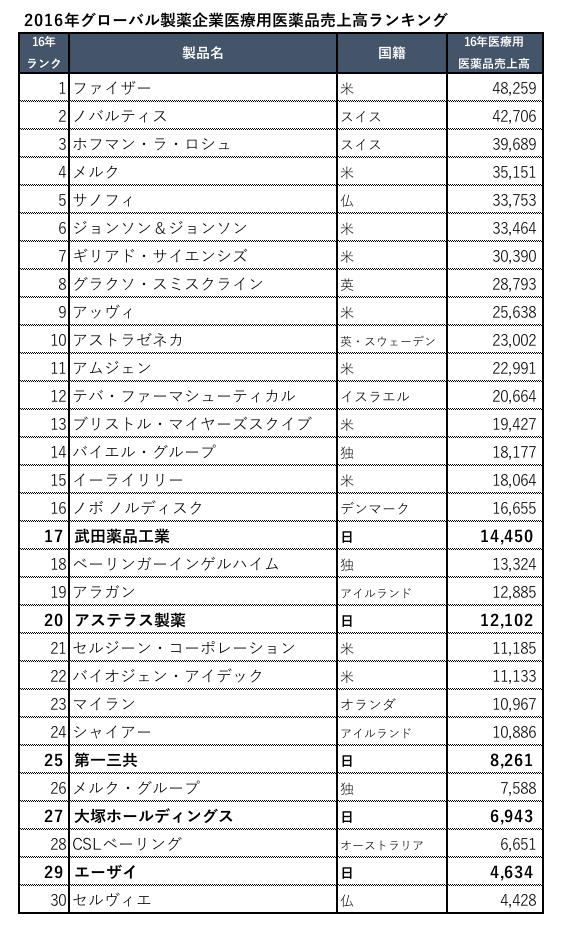

グローバル製薬産業における日本企業の位置づけはどうなっているでしょうか。図表1は2016年グローバル製薬企業の医療用医薬品売上高ランキング1位〜30位までの一覧です。残念ながら、10位までに日本企業の名前はなく、17位に国内企業トップの武田薬品、20位にアステラス製薬、25位に第一三共、27位に大塚ホールディングス、29位にエーザイがランクインします。グローバル製薬産業のトップ企業との差は大きく、国内上位3社の売上高を合計しても、トップ3にも入ることはできません。

出所:2017年度版 国際医薬品情報編 特別調査資料 製薬企業の実態と中期展望 136ページより一部抜粋

グローバルにおけるトップ企業の多くが巨大化した背景には、企業買収と合併を通して拡大してきた経緯があります。例えばファイザーの場合は、1999年に当時高脂血症治療薬リピトールを開発し、当時協業の関係にあったワーナーランバートを買収しました。そして、2002年には非ステロイド性消炎・鎮痛薬であるセルコックスを開発し、同じく協業していたファルマシアを買収しました。その後、2008年にはワイスを買収し、現在のファイザーとなります。

ちなみに、グローバル製薬企業間の合併は、1995年の英国のグラクソとウェルカムの合併、米国のファルマシアとアップジョンの合併から始まり2000年頃まで、そして、2000年後半から2010年までに大型合併が起こりました。わが国においても、1998年から2000年ごろまでには国内中堅製薬企業間の合併、2005年から2007年までは国内大手製薬企業間の合併、そして2008年以降は国内製薬企業による海外企業の買収へと、3つの流れがありました。

これらの国内企業間での再編が起こった背景についてはさまざまな要因が考えられます。ひとつの要因として、新薬創出力の低下、大型製品の特許満了後の戦略が影響していると考えられます¹。いわゆる、「2010年問題」です。私が解明したところ(製薬企業間の合併要因分析は私の研究分野の一つです)、1998年の国内中堅製薬企業の合併については、研究開発生産性の低下がその原因の一つであることが分かりました²。

また、2007年のグローバル製薬企業間の合併も、研究開発生産性の低下が関与しています。新薬創出能力は劣るが大型製品がある、あるいは販売力がある企業によって、新薬創出力のある企業が買収されたことが解明されました³。もちろん、実際の製薬企業間の合併には研究開発生産性の低下以外の要素もたくさんありますが、やはり新薬創出をメインとしている製薬企業の経営にとっては、研究開発生産性が重要な役割を果たしています。

1 志村裕久、桝田祥子、木村廣道(2011) 製薬企業の新たなビジネスモデル https://www.jstage.jst.go.jp/article/iken/21/1/21_1_17/_pdf/-char/ja

2 Hirohisa Shimura, Sachiko Masuda, Hiromichi Kimura (2014) A lesson from Japan: Research and development efficiency is a key element of pharmaceutical industry consolidation process https://www.jstage.jst.go.jp/article/ddt/8/1/8_57/_article

3 Hirohisa Shimura, Sachiko Masuda, Hiromichi Kimura (2014) Research and Development Productivity Map: Visualization of Industry Status, Journal of Clinical Pharmacy and Therapeutics 39(2):175-80

大手製薬企業間の合併は発生するか?今後の業界再編の行方

研究開発費の高騰、研究開発生産性の低下による業界再編が2010年前後にピークを迎えて以来、グローバル製薬企業間の合併は確認されていません。その理由についてはさまざまな考え方がありますが、一つは、合併による範囲の経済が以前ほど期待できなくなったことが考えられます。

具体的には、研究開発費の高騰や新薬開発競争の激化といった状況は今も変わらないものの、近年ではオーファンドラッグなどの希少疾患に研究開発がシフトしており、2010年以降に見られた多くの患者を対象とした生活習慣病などへの研究開発が減少していることが挙げられます。また、前編・図表6にあるように2012年以降は新薬創出数も改善方向にあることから、研究開発の効率性が改善しており、いわゆる「2010年問題」はクリアした可能性があると考えています。

また、かつては経営統合することによって、MRや事務など重複する部門等のコスト削減を図り、削減した財源を研究開発費等へ配分することもメリットとなりました。現在も製薬企業を取り巻く環境の厳しさは続いていますが、近年では各社とも、例えばMRの外注化や削減など、一部業務のアウトソーシングによって自社内でのコスト削減策が行われています。最近では、抗がん剤やオーファンドラッグのようにターゲットがより狭まったことで、MRの効率化によるコスト削減は続いている可能性があります。したがって、合併による重複業務の縮小等のコスト削減のメリットは考えにくいかもしれません。

もう一つ、以前の企業間の合併には、限られた大型製品に依存するビジネスモデルからの脱却が大きな理由としてありました。生活習慣病を含めた大型製品による経営スタイルは、大型新薬の特許満了が2010年前後に集中した「2010年問題」をきっかけに合致しなくなったと考えられ、1990年代からはそのようなビジネスモデルからの脱却が経営課題の一つでした。

現在は、2000年前半までには見られなかったバイオ医薬品、オーファンドラッグ(希少疾病用医薬品)がグローバル市場には多く存在しますが、これら製品の研究開発経験や製造能力がある企業は以前よりも限られており、特にバイオ医薬品の開発や製造設備への投資金額は大きく、開発・投資リスクと期待収益とのバランスをとることが難しくなってきています。

そのような状況下で、今後の製薬企業の経営スタイルはどのように変化していくのか、この問いに関してはまだ答えを見出した企業はないかと思います。製品構成が大きく変わった製薬企業で生き残るために、各社が経営スタイルを見出すための過渡期であるといえるでしょう。

グローバル企業による、いわゆる補完型買収、中堅スペシャリティ医薬品企業の買収は継続すると考えられますが、「大手グローバル企業間の合併によるメリットは果たして存在するのか」といった経営課題は解決されていないように思います。

「2010年問題」とは何であったか

「2010年問題」をよりわかりやすくするために、各社の過去のアニュアルレポートから調べてみました。

13年前の2005年の売上高上位3品目は、1位がコレステロール低下剤リピトールで12,963百万ドル、2位が抗血小板薬プラビックス6,223百万ドル、3位が腎性貧血治療薬エポジェン/エスポーが6,145百万ドルでした。

日本企業では、武田薬品が創出した抗潰瘍剤タケプロンが4,394百万ドルで7位、旧三共(現第一三共)が創出した高脂血症治療薬メバロチンが3,471百万ドルで16位、武田薬品が創出したブロプレスが2,597百万ドルで24位、糖尿病治療薬アクトスが2,562億ドルで26位、旧第一製薬が開発した合成抗菌剤クラビットが2,583百万ドルで25位、そしてエーザイが創出した抗潰瘍剤パリエットが2,480百万ドルと、上位30品目には7品目がランキングに入っていました。

クラビットを除けば、国内製薬企業は生活習慣病の領域で事業基盤を拡大したことがわかります。また、現在では2005年に上位ランキングしているすべての品目に後発医薬品が上市されています。

これらの生活習慣病の大型製品が特許満了となった後、各社は得意疾病領域への選択と集中を図りビジネスモデルの転換が始まりました。つまり、開発力および販売力に強みを持つ得意領域へ、限られた研究開発費を有効活用することで生き残りを賭けているといってもよいでしょう。

グローバル市場におけるバイオ医薬品の台頭

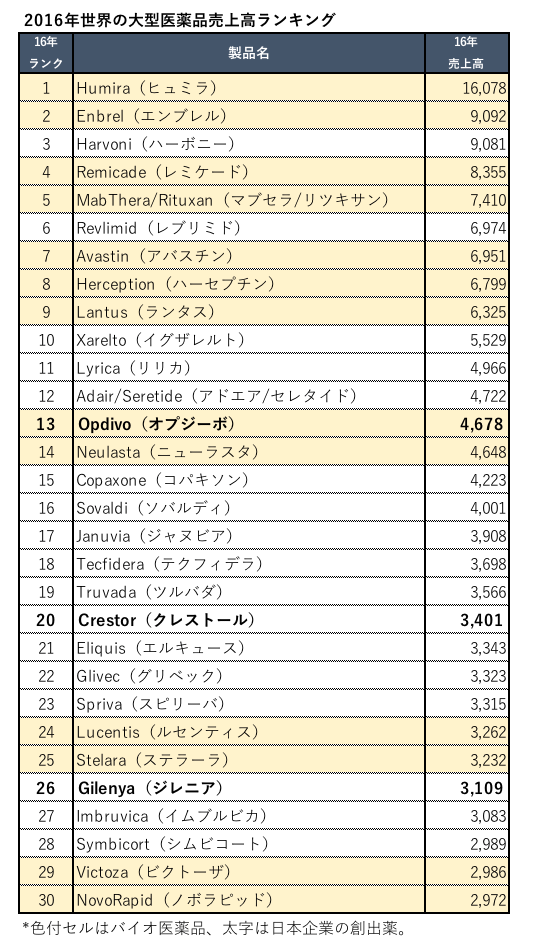

もうひとつの産業の流れとしては、いわゆる低分子化合物と呼ばれる化学物質から創成される薬からバイオ医薬品へのシフトがあります。図表2は、2016年の世界の大型医薬品の売上高ランキングです。上位10品目中、1位のヒュミラ、2位のエンブレル、4位のレミケード、5位のリツキサン、7位のアバスチン、8位のハーセプチン、9位のランタスがバイオ医薬品です。

ちなみに、日本企業が創出した製品には、小野薬品が開発した13位のオプジーボ、塩野義製薬が開発した20位のクレストール、そして26位に田辺三菱製薬が開発したジレニアがあります。残念ながら、そのうちバイオ医薬品は13位のオプジーボのみで、他の新薬は低分子化合物と呼ばれているものです。

出所:2017年度版 国際医薬品情報編 特別調査資料 製薬企業の実態と中期展望 136ページより一部抜粋

このように、グローバル医療用医薬品上位にランキングされる品目や企業も変化していることが確認でき、国内企業でもランキングしている企業や領域が大きく変化していることが確認できます。また、今後は国内製薬企業による大型のバイオ医薬品の創出を期待したいところです。

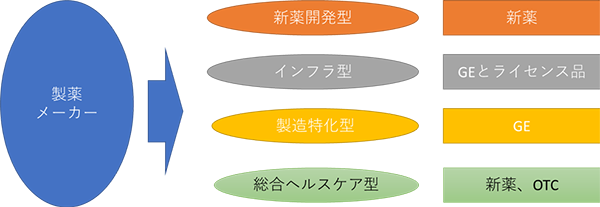

2025年以降は4つのビジネスモデルに収れん

それでは、2025年には、ジェネリック医薬品企業を含めた製薬企業はどのように変化していくでしょうか。現在製薬産業は過渡期にあるため断定的には言えませんが、私の見解では、「2025年」以降は4つのタイプの製薬企業へと収れんされると見ています(図表3)。

出所:「2025年の医療サプライチェーンの将来像とあるべき姿」

選択と集中によって得意な疾病領域へ特化していく新薬開発型企業。既存の販売チャネルを有効活用し他社のライセンス品や後発医薬品で収益を得るなど、これまでに構築したインフラをいかに活用するかによって生き残りを図るインフラ型。競争激化の結果、独自での販売を断念し、他者からの製造委託によってビジネスモデルを構築し、ジェネリック医薬品の製造に特化する製造特化型企業。そして医療用医薬品から一般用医薬品まで手掛ける総合ヘルスケア型企業。この4つです。

2025年には新型開発型企業やジェネリック医薬品企業との垣根はなくなるものと考えています。

大半の国内新薬開発型企業の研究開発生産性が改善せず、また、創薬から製品上市までの研究開発費の負担ができなくなり、如何に長年築いた販売チャネルで販売を続けるかの経営判断力が必要となってくるというのが私の見解です。

実際に、多くの国内中堅企業は自社開発の製品開発が滞っており、特許期間が満了となった長期収載品を収益の源泉とすることや、自社開発品からの収益貢献が限られており、他社から導入された製品で事業を営むことが多いのが実態ではないでしょうか。

また、2025年までには、新薬型製薬企業がジェネリック医薬品を含む特許満了した製品を積極的に取り扱うようになり、反対にジェネリック医薬品企業は新薬開発あるいは、製剤改良等の研究開発力を高めていくと考えています。

例えば、イスラエルのグローバル企業で、従来はジェネリック医薬品に特化していた企業であったテバ・ファーマシューティカルは、今では新薬開発を行っています。また、グローバル大手ジェネリック医薬品大手の一角であるサンドは、大手新薬型開発型企業のノバルティスのグループ会社です。もちろん、米国大手ジェネリック医薬品企業のマイラン¹のように、他社からのジェネリック医薬品事業を買収し、ジェネリック医薬品専業として事業を拡大している企業もありますが、2025年には世界的にもジェネリック専業企業はなくなるのではないかと思っています。

したがって、ごく一部の大手新薬開発型企業が総合ヘルスケア型企業として生き残り、中堅企業の一部が得意領域に特化していく新薬開発型企業として生き残り、そして、大半の企業がインフラ型企業になると考えています。また後発医薬品市場は、高品質なジェネリック医薬品を安価で研究開発・供給することが求められ、それに必要な設備投資等に耐えうる企業数社に寡占化されていくでしょう。つまり、限られた数社がインフラ型企業として活躍し、多くの中規模の後発薬品企業は製造特化型企業へとなっていくでしょう。

1 マイランは2018年1月29日に、Theravance Biopharmaと共同で日1回吸入の慢性閉塞肺疾患(COPD)治療薬revefenacin承認申請をFDAが受理した。 http://newsroom.mylan.com/2018-01-29-Theravance-Biopharma-and-Mylan-Announce-FDA-Acceptance-of-New-Drug-Application-for-Revefenacin-TD-4208-in-Adults-with-Chronic-Obstructive-Pulmonary-Disease(2018/1/29アクセス)

今回は前・後編に渡り製薬産業について、新薬の研究開発の現状、「2025年」での製薬企業のビジネスモデルについて考えてきました。製薬企業は、高騰する研究開発費の効率的活用方法、自社製品の特許満了後の対応、そして、業界再編等を繰り返しながらビジネスモデルを環境に順応させながら成長してきました。今後も、製薬企業を取り巻く事業環境は変化し続ける中、新たなビジネスモデルを確立しながら成長していくものと考えています。