働いて稼ぐ。稼いだお金はどう使い、どう貯めて、どう増やす? お金と家計のプロが若い世代に伝える超実践的アドバイス

金融庁の発表した「老後資金は年金だけでは2000万円足りない」という内容のリポートが大きな話題になりました。このニュースをきっかけに、「どうやったら2000万円も貯めることができるんだろう?」「年金がもらえないなら、どうしたらいいのかな?」と、お金について身近な問題として考えた人も多いようです。

そこで今回は、赤字家計再生のスペシャリストでファイナンシャル・プランナーの横山光昭先生に取材。令和の時代に社会人として働き始める世代に向けて、お金にまつわるリアルなアドバイスをいただきました。

若い世代に伝えたい2つのキーワード「自分の軸」と「時間」

−−横山さんはこれまで2万3千人以上の方の家計相談を受けてきた身近なお金のスペシャリストです。今日は、これから社会に出ていく学生や社会人として働き始めた1年目、2年目、3年目の若い世代に向けて、お金との付き合い方のアドバイスをいただけますか。

わかりました。

私には6人の子どもがいて、社会人2年目の長女、就活を終えたばかりの次女、大学生の三女がいます。娘たちに伝えるような気持ちでお話すると、20代半ばまでに意識してもらいたいキーワードは、2つです。

1つは「自分の軸」を作っていくこと。もう1つは、「時間」という武器に気づくこと。

−−「自分の軸」と「時間」ですか?

自分の軸というのは、お金に対する価値観です。これまでたくさんの方の家計の相談に乗ってきましたが、お金を貯められる人に共通しているのは、お金の使い方がうまいこと。

−−お金の使い方がうまい?

世の中のありとあらゆる商品、サービスには値段が付いていますよね。

例えば、立ち食いそばで、コロッケそばを頼めば360円。高級フレンチのランチコースはデザートとコーヒーも付いて、3600円。

高い、安いで判断すれば、コロッケそばが圧倒的におトクです。

では、3600円のランチを食べる人は浪費家で、お金が貯まらないかと言えば、そんなことはありません。

お金の使い方がうまい人は、「今日はアポイントが重なっていて、ランチの時間が10分も取れないとき」にコロッケそばを、「大事な人とゆっくり話したいとき」には3600円のランチコースを選びます。

短時間でお腹を満たし、次の仕事に集中できれば360円以上の価値があり、大事な人と親しくなれれば3600円以上の充足感が得られます。

逆に友達に誘われて、「高いなぁ」と思いながら高級フレンチを食べたら、無駄遣いした罪悪感が残ることでしょう。

−−価値は、値段だけで決まるわけではないということですね。

大事なのは、お金を使った後、「今日は充実した使い方ができた」と思える回数が増えることです。

若い人こそ、お金の使い方のメリハリを意識してみてください。

値段だけに左右されて「安いからいい」「高いからムダ」と判断するのではなく、お金を払って経験してみた後で「自分にとっていい使い方だったかどうか」を振り返りましょう。

その積み重ねによって、自分なりのお金への使い方の軸を作られていきます。

そして、自分の軸のあるなしが、貯金できる人かどうか、投資で成果を出せる人かどうかを分けていくのです。

大変な思いをして稼いだお金を活かす「家計の三分法」とは?

−−労務行政研究所が東証一部上場企業を調査し、発表した2019年度の新入社員の初任給の額は大学卒で21万2304円、大学院卒修士が22万9951円でした。

仕事を始めると実感しますが、お金を稼ぐのは大変です。一生懸命働いて、ときには理不尽も味わいながら手にしたお金は、納得しながら使いたいもの。やはり自分の価値観、軸を育むことが大切です。

そこで役立つのが、「家計の三分法」。これは支出を「消費」「浪費」「投資」の3つに分けて、お金の使い方を振り返り、その意味を考えるトレーニングです。

1つ目の「消費」は、生きるため、生活するために欠かせない支出です。食費や家賃、水道光熱費、交通費、スマートフォンの利用料金などが当てはまります。

2つ目の「浪費」は、いわゆる無駄遣いしてしまったお金です。ギャンブルや過剰な嗜好品代、借金の利息、不用意にかかる手数料や年会費などが当てはまります。

3つ目の「投資」は、自分に返ってくる使い方です。仕事の幅を広げるための通信教育代、書籍・参考書代、セミナー代など、自分の将来に役立つと思われるもの。もちろん、貯金や金融商品への投資も含まれます。

−−1つ1つの支出について、先程のコロッケそばとフレンチと同じように、使い方の意味を確認していくんですね。

例えば、無意識のうちに積み重なる浪費を意味する「ラテマネー」という言い方があります。

昼休みに立ち寄るコンビニやコーヒーショップのコーヒーやラテなど、なんとなく使ってしまったお金も、積み重なると大きな浪費になっていきます。

コンビニの100円のコーヒーも毎日なら1年で3万6500円。コーヒーショップの340円のラテであれば12万円を超えます。

お金を貯めている人たちは、小さい金額をバカにしません。いらないものは、100円でも、セールで数千円お買い得でも、買いません。

自分の軸に従って、生きたお金の使い方にこだわるからです。

−−でも、実践するのは手間がかかりそうです……。

そうでもないですよ。

「家計の三分法」を実践するには、レシートを取っておくだけ作戦をオススメします。

お金を使ったら必ずレシートをもらい、捨てずに取っておき、家に帰ったら見返しつつ、「消費」「浪費」「投資」の3つの箱(封筒でも)に分けていきましょう。

- 今日のコンビニのコーヒーは惰性だったな。ついでにチョコも買っちゃったから、合わせて「浪費」に。

- でも、昨日のスタバのカフェは同僚との打ち合わせだったから、「消費」だな

- この間の飲み会の参加費は浪費になるかと思ったけど、学んでいきたいジャンルに詳しい友達ができたから「投資」かも

大事なのは振り返って、使い方について考えること。深刻に「これは、浪費? 消費?」と悩むことはありません。ざっくり分ければ、それでOK。

そもそも、私たちは「これは浪費!」「自分の稼いだお金だ、浪費しよう!」と覚悟を決めて浪費することはほとんどありません。使った瞬間は、消費か投資のつもりでお金を出しているはずです。

その1つ1つを振り返り、「あ、これはいらなかった」と気づくことが大事。「自分には、こういう無駄遣いの傾向があるよな」「後悔する使い方は気分良くないな」と素直に認められたら、それだけでも劇的な進歩です。

残念なのは、失敗を失敗だと気づかないまま続け、しかも何回も繰り返してしまうこと。「あれは失敗だったな」と思える仕組みが、あなたのお金の使い方の価値観、軸を育んでくれます。

老後は年金以外に2000万円必要と言われても……問題の解き方

−−「老後2000万円問題」のニュースを聞くと、やはり貯金をしていくことが大事なのかなと思います。しかし、初任給の額に対して2000万円は大きすぎて貯められるのか不安になります。

じつは、お金の不安は青天井です。新社会人として働き始めたとき、貯金が10万円だったとしましょう。そこで、「100万円くらいは持っていないと不安だな」と感じる人は、「100万円あればなぁ」と思います。ところが、実際に100万円貯まると、今度は「300万円くらいはないと……」と不安になるのです。

これは「お金があれば安心できるはず」と考えてしまうから。

たしかに、蓄えは必要です。しかし、具体的な計画がないまま「お金があれば……」と捉えてしまうと、不安は青天井でいつまでたっても安心できない状態が続きます。

実際、家計相談に乗っていて老後2000万円どころか、3000万円の貯金があっても「5000万円はないと……」と我慢して節約を続けている方もいます。貯められるのはすばらしいことですが、一方で不安に追われるさみしい人生でもあるのかなという感想も抱いてしまいます。

−−では、貯金についてどう捉えていったらいいのでしょうか?

「人的資本」と「金融資本」という言葉を聞いたことがありますか?

人的資本とは、あなたが将来に向かって稼ぐ力の総和です。簡単に言うと、若い人は長く元気に働ける可能性が高いので人的資本を豊富に持っていると言えます。

一方、金融資本は稼いだお金を貯めた金融資産(貯金や金融商品)。親の財産を受け継いだなど、特別なケースを除いて若い人は金融資産をほとんど持っていません。しかし、人的資本があるからカバーすることができるわけです。

しかし、年齢を重ね、50代、60代になってくると人的資本は減ってきます。そのとき重要になってくるのが、金融資本です。人的資本が豊かなうちに、いかに貯め、殖やしておくか。でも、これはあなたが思うほど、難題ではありません。

なぜなら、2つ目のキーワードである「時間」があなたの味方になってくれるからです。

−−時間が?

詳しくはこの後、解説しますが、人的資本の豊かな20代、30代、40代のうちに打つべき手をきちんと打っておけば、自然と金融資産は膨らんでいきます。若いというのは、時間があるということ。これは資産を作る上で、最高のプラス要素です。

「老後のために貯金2000万円か……」とヘンに縮こまらず、打つべき手を打っていきましょう。

新社会人がゼロから始める貯金の目標額は月収の6ヶ月分

まず、これまで計画的に貯金したことがない人、貯金額がゼロに近い人は、月収の6ヶ月分を目標に動き出しましょう。6ヶ月分の貯金があれば、転職や病気での休職など、不測の事態が起きても十分に対応することができます。

つまり、安心資産を貯めておくのです。

−−月収が20万円だとして、6ヶ月分の120万円。どうしたら貯まりますか?

よく言われているのは、収入の6分の1を先取りで貯金する方法です。手取り20万円だったら、約3万3000円。会社の財形や給料の振込口座となっている銀行で自動積立定期貯金を始めるなど、使えるお金になる前に貯まっていく仕組みを用意しましょう。

これをコツコツ続けていくと、3年で手取り年収の約半分が貯まります。3万3000円×36ヶ月で、118万8000円。22歳で仕事を始めたとして、25歳の時点で安心資産が貯まる計算です。

そして、6ヶ月分貯まったら貯金は十分。次のステップに入りましょう。

−−もう貯金をしなくていいんですか?

考え方はさまざまですが、私は人的資本が豊かなときはキャッシュを多く持っていてもあまり意味がないと考えています。もちろん、3年以内に結婚するから結婚式の費用などを貯めたい、早めに家を買いたいなど、具体的な目標があるなら、貯金を続けるのもいいでしょう。

しかし、将来に向けて金融資本を増やすのであれば、若いうちから投資にチャレンジしていくことをオススメします。

−−投資には正直、怖いイメージを持っている若い人も多いと思います。

「投資は怖いからやりたくない」という人に無理強いをするつもりはありません。ただ、私の専門とする家計の視点から見ると、将来の年金の不足分を補うために投資の力を借りると生活設計が楽になると言えます。

「投資は何から始めたらいいかわらない」「リスクが高くて怖そう」という気持ちはわかりますが、やり方を学べばローリスク・ローリターンの比較的安全な方法でお金を増やしていくことができます。

−−初心者は何から始めたらいいですか?

投資の第一歩を踏み出すときに必要なのは「習うより、慣れろ」の行動力です。

まずは、楽天、SBI、カブドットコムなどのネット証券に口座を持つことをオススメします。口座開設をしたら、投資信託(投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や 債券 などに投資・運用する商品)を買っていくのがいいと思います。

例えば、日本の株式を対象にした商品であれば、東証一部上場している2100くらいの企業の株を薄く広く買っていくことができるのです。

しかも、証券会社によっては100円から買える投資信託があります。日本株、外国株など、いろいろな投資対象の投資信託を10本買っても1000円。もし、買った投資信託が値下がりしても、マイナスは最大で数百円です。

もちろん、損失が少ないと同様に少額の投資ではお金は増えません。それでも投資を学び、慣れていくには少額投資が向いています。

なぜなら、投資金額が小さければ何が起こっても慌てないで済むからです。

いきなり大きなお金を投資すると、日々の値段の上がり下がりに一喜一憂し、慌てたり、焦ったりして、たいてい判断を誤るものです。でも、少額投資であれば冷静に、なぜ上がったのか、なぜ下がったのか、この先どうなりそうなのかなどを焦らずに考えることができます。

その過程で学んだことが、投資の知識となり、少しずつ投資商品の種類や値動きにも慣れていくことにもつながっていきます。

20代から始める投資の最大の武器は「時間」

−−若い人が投資を始めるにあたって知っておくべき、原則はありますか?

投資=株を安く買って高く売り、儲けることというイメージがあります。でも、これは将来の金融資本を作るという視点からすると間違いで、「投資は長く運用を続けることで成果が出るもの」です。

−−長く運用を続けるというと、どのくらいの期間をイメージすればいいですか?

20年以上のイメージです。

例えば、投資信託を5年間保有している場合と20年間保有している場合で比較した金融庁のデータでは、20年間保有している人の多くが2~6%の運用益を手にしています。

長期の積立投資はやり方を間違えなければ、着実に金融資産を増やすことができます。

実際、うちの長女は20歳になってすぐiDeCoを始めましたが、毎月2万3000円ずつ積み立てていて、現時点でも順調に成長しているようです。

老後2000万円問題がニュースになったときも、「30年後でしょう? このペースなら全然、大丈夫だよ」と笑っていました。

若い人には「時間」がある分、有利。だからこそ、「投資ってよくわからないよね……」と「時間」を失っていくのがもったいないとも言えるのです。

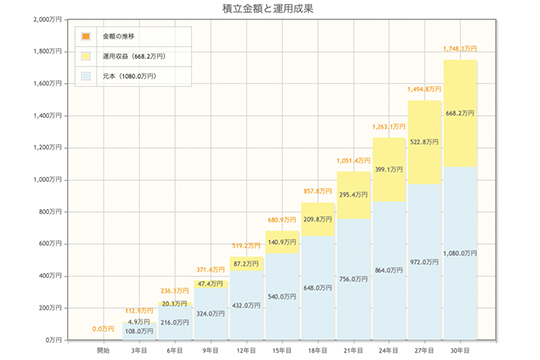

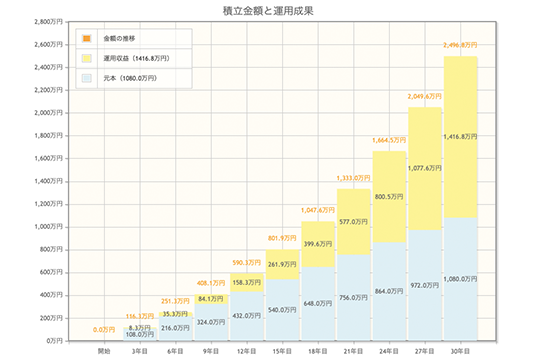

−−ちなみに、貯金していた月3万円を投資に回した場合、将来どのくらいの額の備えになるのでしょうか?

投資信託の場合、絶対にこの額が保障されるとは言えません。

それでも年3%という手堅い利率で25歳から30年運用したとしましょう。

元本が1080万円で運用益が668.2万円で、合わせて1748.2万円です。

もう少しリスクを取って、年5%の利率で30年運用したとしたら、元本は変わらず1080万円ですが、運用益は1416.8万円となり、合わせて2496.8万円になります。

※上記グラフならびに当該数値は、シミュレーターを用いて編集部にて算出したものです。

※申込手数料、税金等は控除しません。

−−夢が膨らみますね。

複利なので、投資期間が長くなればなるほど、運用益が大きくなっていきます。最初の1、2年はワクワクしませんが、10年後、15年後には長期積立投資の効能がはっきりと見えてきて、お金が増えている実感が得られるはずです。

若い人に伝えたいことは、宝くじが当たる、起業して会社を経営して成功する、大ヒット作を世に送り出して印税収入が得られるなど、特別な何かがなければ急に何千万円というお金が入ってくることはありません。

もちろん、一発逆転を狙うことを否定はしませんが、長期積立投資なら「時間」を武器にすることで普通の人が十分な金融資産を築くことができます。

老後2000万円問題のニュースなどを聞き、未来に不安を感じているなら、自助努力で備えていきましょう。特別な能力、過剰な節約、異様な労力は必要ありません。自分の未来に向けて、今の自分からコツコツと贈り物をしていくことで、安心できる土台ができていくのです。

この先、そのための方法としてお金の勉強もしながら、社会人として歩んでいってください。ぼんやり不安になるよりも、できることから始めることです。

※本記事は取材により得た情報を基に構成・執筆されたものであり、運営元の意見を代表するものではありません。