医薬分業からセルフメディケーションの時代へ ドラッグストア業界の変革(前編)

2025年問題について、その解決策や、医療用医薬品サプライチェーンにどう影響するかなどについて解説いただいている当企画。第4回は、私たちの生活に最も身近な、患者さんに医薬品を提供する保険薬局・ドラッグストア業界の変化についてお届けします。前編となる今回は、日本で医薬分業がどのように進んできたかについてと、セルフメディケーションの重要性の高まりについて。

◆

日本では、1961年に国民皆保険制度が導入されてから57年がたちます。以降、日本の医療制度は大きく変化しており、今後も変化していくことでしょう。今回は、医療用医薬品サプライチェーンにおいて、患者との接点が最も多いと考えられる保険薬局*とドラッグストアの2025年の将来像について考えてみましょう。

*一般的に呼ばれている「調剤薬局」ですが、これは正しい法律的な呼び方ではなく、「保険薬局」が正式な呼び方です。

日本の「医薬分業」が進んだ背景

保険薬局が「医薬分業」の推進役として拡大するにはかなりの時間を要したと考えられます。

「医薬分業元年」は1974年4月といわれており、国民皆保険制度が導入されてから13年後のことです。この年が「医薬分業元年」と呼ばれるゆえんは、医師の処方せん料が従来の50円から500円に引きあがったことが起因しているといわれています*。

*山本 章、日本における医薬分業の過去、現在、未来 薬剤学74(2)、102-104、2015

その後、1975年には薬局距離制限事件*の判決があり、保険薬局の出店は加速しますが、医薬分業、つまり医師は治療に専念し、処方を行い、薬剤師がその処方せんをもとに患者に調剤することは、なかなか進みませんでした。ちなみに、日本医薬品卸売業連合会のデータ「医療用医薬品の販売別シェア」によると、1991年度では保険薬局が医療用医薬品の販売シェアを占める比率はわずか5.2%でした。おなじく、日本薬剤師会のデータでは、1990年の医薬分業率はわずか12%でした。

*薬局距離制限事件とは、広島県福山市で薬局を開設することを同県に申請した者が、広島県から不許可処分を受けたことを不服として提訴した行政処分取消請求事件。最高裁の違憲判決後、薬事法が改正され違憲とされた規定が削除された。

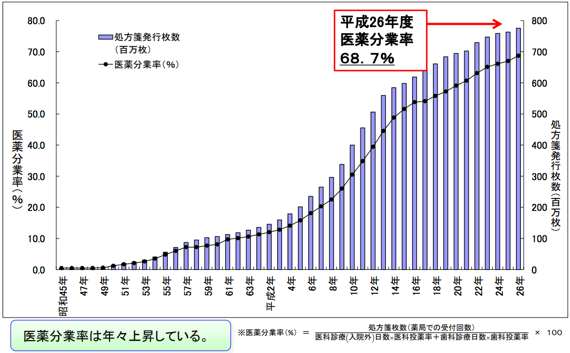

その後、さまざまな経緯があり、2016年度には保険薬局が医療用医薬品の販売シェアを占める比率は52.8%まで上昇し、医薬分業率も2017年2月時点では73.2%まで上昇しました。

つまり日本では、長年、病院集中型システムが続きましたが、社会保障費高騰を回避するため、自己負担率の変更やジェネリック医薬品の促進などさまざまな施策により医療の形が変化し、その中で保険薬局の位置付けも大きく変わってきました。

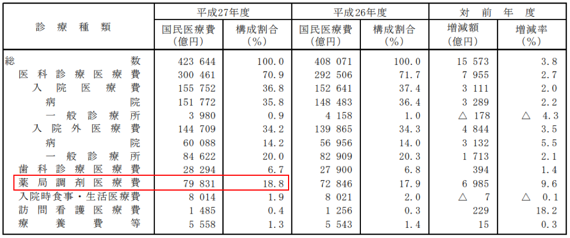

厚生労働省が公表している「国民医療費」より、「診療種類別国民医療費」を見ると、2015年度の「薬局調剤医療費」は7兆9,831億円で、全体の18.8%を占めるまでになりました(図表2)。

「セルフメディケーション」時代の到来

今後も、ジェネリック医薬品のさらなる促進を含めた“医療費削減策”は続くものと考えられます。そして、いわゆる自分の健康は自分で管理する時代、つまり、セルフメディケーションの時代へシフトしていくでしょう。

特に、2025年より地域包括ケアが開始されると、これまで以上にセルフメディケーションの重要性が高まるものと考えています。患者はかかりつけ医、かかりつけ薬局を持つようになり、予防・治療・処方までシームレスで情報が共有できるようになるでしょう。すると患者の利便性にあわせ、医療用医薬品やセルフメディケーション、その他日用雑貨を含めたあらゆる生活資材を取り扱う店舗が必要となってきます。

その役割を2025年以降のわが国で、保険薬局が担うのか、ドラッグストアが担うのか、あるいは他の業態が担うのか、想像しがたい時代に突入していくでしょう。

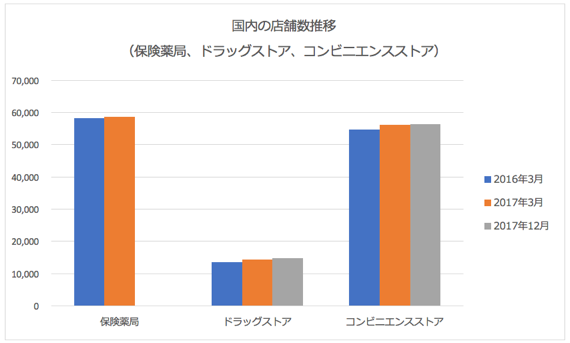

ちなみに、国内の保険薬局、ドラッグストア、そして、コンビニエンスストア(コンビニ)の店舗数を比較すると、どの業態の店舗数が最も多いでしょうか。経済産業省「商業動態統計」と厚生労働省「衛生行政報告例の概況」から、2017年3月末での店舗数の比較を行うと、保険薬局の店舗数が最も多く、58,678店舗あります。ちなみに、ドラッグストアは14,903店舗で、保険薬局の約4分の1の店舗数となります。このように、保険薬局は皆さんの身近にあります。

ドラッグストア業界に求められる役割と変化

店舗数では保険薬局の4分の1しかありませんが、安倍首相が提唱している日本再興戦略では「国民の健康寿命の延伸」がテーマとして掲げられ、ドラッグストア業界が果たすべき役割に対する期待が高まっています。

高齢者の人口割合が高まっていくなか、医療費削減を進めるうえで、軽度な症状であれば自分で手当てをする「セルフメディケーション」の推進が必須となってきています。

このセルフメディケーションを促進する役割がドラッグストアにもあるのです。健康増進や予防、不調が起きた時のセルフメディケーションの必要性がうたわれることで、ドラッグストアには地域のヘルスケアステーションとして、またセルフメディケーションの拠点として、密着していくことが求められています。

セルフメディケーションの重要性が高まるこれからの時代に、ドラッグストア業界には更なるビジネスモデルの転換が必要となってくるでしょう。では、ドラッグストア業界は2025年までにどのように変化していくでしょうか。続きは後編でお届けします。

★後編はこちら:新たなビジネスモデルに求められる4つの要件 ドラッグストア業界の変革(後編)