新たなビジネスモデルに求められる4つの要件 ドラッグストア業界の変革(後編)

2025年問題について、その解決策や、医療用医薬品サプライチェーンにどう影響するかなどについて解説いただいている当企画。第4回は、私たちの生活に最も身近な、患者さんに医薬品を提供する保険薬局・ドラッグストア業界の変化についてお届けします。後編となる今回は、スーパーやコンビニなど異なる業態の競合との差別化や、保険薬局、ドラッグストアに求められる役割について。

前編はこちら:医薬分業からセルフメディケーションの時代へ ドラッグストア業界の変革(前編)

◆

現状のドラッグストア業界は、医薬品以外にも、食品や日用品なども取り扱う店舗が一般的となっています。小型食品スーパーやコンビニエンスストアなど異業態との同一化が進み、ドラッグストアとしての差別化が薄れていく可能性が高くなっています。

便利で身近、競合するコンビニの存在

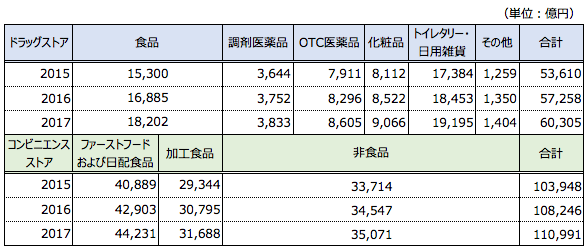

図表1は、2015年、2016年、2017年のドラッグストアとコンビニの売上高を比較したものです。

2017年のドラッグストア業界の売上高は6兆305億円、一方のコンビニ業界は11兆991億円とドラッグストア業界の2倍近い売上高となっています。

ここで注目したいのは、それぞれの売上高構成比と増収率です。ドラッグストア業界ではトイレタリーや日用雑貨製品の売上高が3分の1を占めており、次に食品が30%近くを占めています。

ドラッグストア業界の過去3年間の平均増収率は4%ですが、食品の成長率は6%となっており、注力している製品カテゴリーとも考えることができます。この勢いが維持すると考えると、ドラッグストアでの最も売れている製品カテゴリーは食品となることが想定できます。

一方、コンビニ業界の過去3年間の平均増収率は2.2%であり、ファストフード及び日配食品が全体の40%近くを占め、成長率も2.7%と最も高くなっています。コンビニ業界は、これらの事業環境の変化に対応して、例えばセブン-イレブンジャパンが展開しているセブンプレミアム等のプライベートブランド(PB)製品の強化や、店舗内で購入したものをその場で食べられるイートインコーナーの設置など、付加価値を上げて顧客満足度を高め、来店頻度を高める努力をしています。また、プライベートブランド(PB)製品や一部のナショナルブランド製品の価格を引き下げるなど、ドラッグストアとの競合を意識する動きも見られ、ドラッグストアとコンビニとの競合はますます厳しくなってくることでしょう。

インバウンド需要による追い風

前述したように、激しい競合関係にありながらも、ドラッグストア業界がコンビニ業界よりも高い成長率を実現した背景には、平成26年に外国人旅行者向けの消費税免税制度が改正されたことによって、いわゆるインバウンド需要による化粧品・OTC医薬品・ベビー用品等の“爆買い”の影響も考えられます。

ただし、同期間のドラッグストア業界のカテゴリー別増収率としては、化粧品の平均増収率が3.8%、OTC医薬品が同2.8%であり、やはりドラッグストアの成長をけん引したのは食品カテゴリーといえるでしょう。

では、ドラッグストア業界がどのようにして、食品カテゴリーでの高い増収率を確保したのでしょうか。多くのドラッグストアでは、店頭もしくは、店内で食品、店舗によってはビール等のアルコール飲料を低価格で販売しており、低価格化効果によるものと考えられます。

しかしながら、低価格戦略で増収を図るのはドラッグストアに限ったことではありません。コンビニ業界はもちろん、例えば、小売業大手のイオンが展開している小型スーパーの「まいばすけっと」のように、スーパーも低価格戦略で食品カテゴリーに注力しており、食品カテゴリーはますます競合が厳しくなるでしょう。したがって、食品カテゴリーが今後もドラッグストア業界の成長のけん引役となるのであれば、コンビニ業界、スーパー業界との競争激化によって、収益性の低下へつながる可能性も高まってきます。

このほかにも、ドラッグストア業界には、独自の業界構造の変化が考えられます。

例えば、都市部におけるドラッグストアの店舗は飽和状態となっており、また日用雑貨、化粧品販売、そしてOTC医薬品経由でのインターネット販売が増加しており、顧客獲得を含め店舗経営が今後は厳しくなることが予想されます。

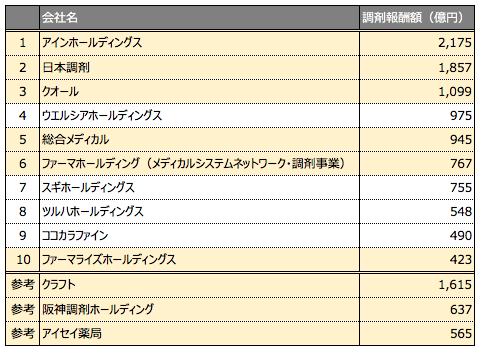

保険薬局売上高はドラッグストア業界に劣勢

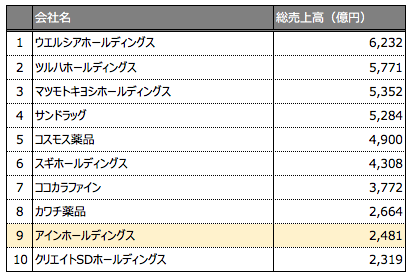

このような事業環境の中で、調剤業務に注力している大手ドラッグストアがあり、保険薬局とドラッグストアとの垣根が低くなってきています。株式上場している保険薬局とドラッグストア専業企業を総売上高でランキング付けしたところ、上位10社中9社をドラッグストアが占め、9位に業界トップの保険薬局チェーンであるアインホールディングスがランクインしています。

では、薬剤費を含めた調剤報酬合計金額での比較ではどうでしょうか。図表3の通り、上位3位までは保険薬局チェーンが占めていますが、4位にはドラッグストアのウエルシアホールディングスがランクインしており、そのほかには、7〜9位はドラッグストアが占めています。ちなみに、株式上場していない保険薬局3社(クラフト、阪神調剤ホールディングス、アイセイ薬局)の調剤報酬額を含めると、上位10社中2社が大手ドラッグストアを占めることとなります。

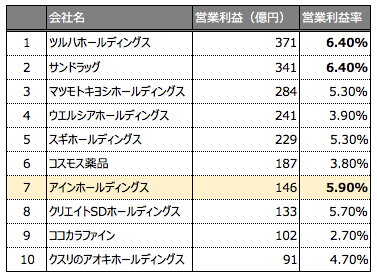

利益率の高い調剤事業

最後に、営業利益額上位10社と各社の営業利益率で比較してみましょう。ちなみに、営業利益率とは、営業利益を売上高で除した数値のことで、売上高に対していくらもうかったかを示します。例えば、ランキングトップのツルハホールディングスの営業利益率が6.4%なので、売上高100円に対して、6.4円を稼いでいることとなります。

営業利益額のランキングでは、売上高ランキングと同様に、保険薬局チェーントップのアインホールディングスが7位にランキング入りしているのみですが、上位10社の営業利益率で比較すると、1,2位のツルハホールディングスとサンドラッグが6.4%、次いでアインホールディングスが5.9%となり、調剤事業の収益性が比較的高いことが確認できます。ちなみに、サンドラッグ、コスモス薬品、そして、クスリのアオキホールディングスは、保険薬局を併設していません。

ドラッグストアのビジネスモデルの変革

それでは、2025年に向けて、ドラッグストアのビジネスモデルはどのように変化していくでしょうか。

これまで行っていた、健康増進や疾病予防などの製品の品ぞろえ、また、調剤業務への拡大などの強化が必要となってきます。また、今後増加していく買物弱者への対応が新しいビジネスモデル構築のためのカギとなるでしょう。

「買物弱者」とは、「高齢化や単身世帯の増加、地元小売業の廃業、既存商店街の衰退等により、 過疎地域のみならず都市部においても、高齢者等を中心に食料品の購入や飲食に不便や苦労を感じる方」(農林水産省より)と定義されており、今後も大きな社会問題となると考えられます。

経済産業省では、小売業は「集客型」から「接客型」へビジネスモデルを転換するよう促しています。また、同省は「セルフメディケーション推進に向けた ドラッグストアのあり方に関する研究会」を開催し、10つの提言を行っています。提言の一つに「医薬品等を活用した買物弱者対策等の取組の強化」を掲げており、具体的には、「生活必需品を取りそろえ、調剤機能も併せ持つこともあるドラッグストアは、在宅調剤や介護関連の情報提供、遠隔地への医薬品の配送といった方法で、買物弱者への対応においても重要な役割を果たすことが期待される」と述べています。

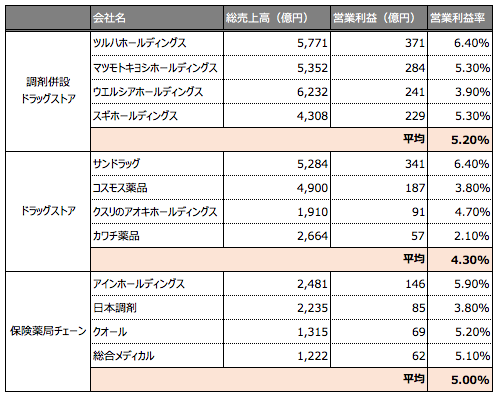

このような背景もあり、先ほど述べたとおり、一部の大手ドラッグストアが調剤業務を併設し、新しいビジネスモデルに取り組んでいます。先ほど紹介した株式上場しているドラッグストアを、調剤併設ドラッグストアと通常のドラッグストアに分類し、そのうち上位4社の営業利益率で比較すると、調剤併設ドラッグストアの上位4社の営業利益率が5.2%と最も高く、次いで、保険薬局チェーンの5.0%、そして、ドラッグストアの4.3%となっています。この表からも確認できますが、どの業態にいても、上位企業の営業利益率が高いことは、それだけ規模の経済が働いていることが推測されます。

特にドラッグストアなどは、売上高規模が大きければ、仕入れ先1社からの購入金額もおおきくなるため、価格交渉力が高まり、比較的安価で購入することができます。また、システム投資や店舗運営費などの経費も少なく収められる傾向があります。その結果、顧客に対して、他店よりも安価で提供できれば売上高増加につながり、それが規模の経済につながっていくこととなります。

ドラッグストアによる規模の経済拡大策は、自社店舗開発もありますが、企業買収が主流のようです。これは、医薬品卸から仕入れて調剤業務を行う大手保険薬局チェーンでも同様なことが言えるでしょう。

今後、業態間の競合が厳しくなる中、ドラッグストアは、既存のビジネスモデルに磨きをかけ、さらなる収益性の改善を目指すのか、あるいは、新たなビジネスモデルで事業拡大しているのか、今後の取り組みに注目したいと思います。もちろん、グループですべてをまかなうのではなく、ドラッグストアとコンビニとの併設店舗、保険薬局とコンビニとの併設店舗も数多く存在し、異なった業態とのコラボレーションも必要となってくるでしょう。

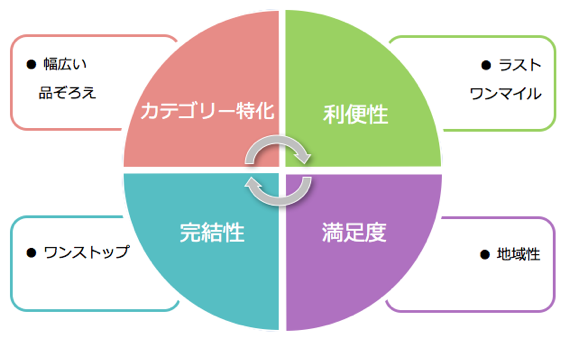

ドラッグストアに求められるビジネスモデルの要件4つ

それでは、ドラッグストアに求められるビジネスモデルの要件は何でしょうか。拙著『2025年の医療サプライチェーンの将来像とあるべき姿』でも述べていますが、4つのポイント、「利便性」、「カテゴリー特化」、「患者満足度」、「簡便性」が必要となると考えています。

つまり、ドラッグストアは地域住民の最も身近な健康情報ステーションになることが重要であり、最もアクセスがいい医療の担い手との相談場所となること、生活者が気軽に相談でき、保険薬局にはない健康の維持増進、病気の治療に関するさまざまな情報を提供できること、そして、日常の健康維持・増進の管理ができることが望ましいでしょう。

しかしながら、ドラッグストアでの調剤業務に関する限界についても、拙著に述べています。

処方を受ける患者さんには、いわゆるポイント制による経済的なインセンティブだけでなく、病院の診療を受けて処方される薬に関する情報をわかりやすく、一対一できちんと説明を受けられるか、といった「満足度」と「安心感」が必要と考えているためです。

つまり、ドラッグストアでの調剤業務では、従来の対応業務とは異なったより密接なコミュニケーションが必要であると考えています。もちろん、このことは、保険薬局にも期待されることです。

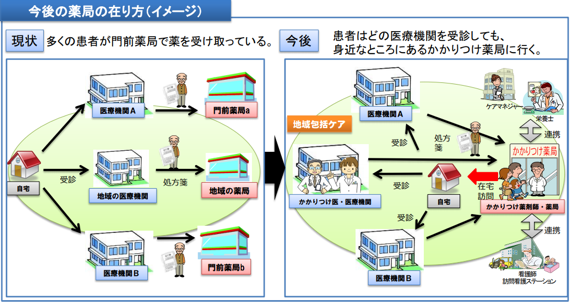

期待される「かかりつけ薬剤師」「かかりつけ薬局」機能

それでは、保険薬局はどのようにして、ドラッグストアからの参入に対して臨まなければならないでしょうか。患者の2割近くが能動的に保険薬局を選択しているといわれており、いわゆる、病院の前にある保険薬局や、自宅の近所にある保険薬局、あるいは、いつも買い物をする調剤機能併設のドラッグストアを無意識のうちに選択しているといわれています。この状況は大きく変わることはないと思いますが、厚生労働省が考える2025年までには、「かかりつけ薬剤師」、「かかりつけ薬局」機能充実を、保険薬局に期待しています。

「かかりつけ薬剤師」とは、薬物治療はもちろん、健康や介護に関する知識と経験を持ち、ニーズに沿った相談に応じることができる薬剤師のことで、地域住民がひとつの「かかりつけ薬局」を選択し、そこで、医療用医薬品のみならずセルフメディケーションの管理も期待されています。この「かかりつけ薬局」では、「薬剤師の専門性を発揮して、ICTも活用し、患者の服薬情報の一元的・継続的な把握と薬学的管理・指導を実施。これにより、多剤・重複投薬の予防や残薬解消なども可能となり、患者の薬物療法の安全性・有効性が向上するほか、医療費の適正化につながる」と述べています(厚生労働省より)。

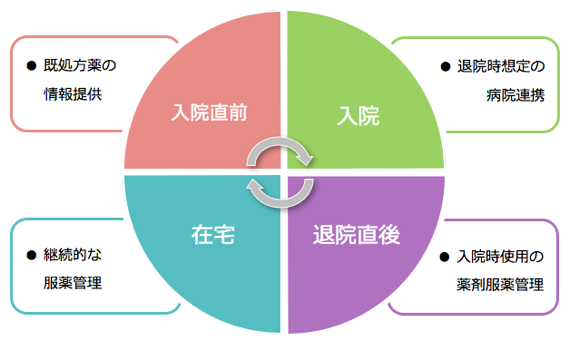

保険薬局が「かかりつけ薬局」となり、近隣のドラッグストアとの競合を回避するためには、病院やかかりつけ医を含めた医療機関との密な連携が必要であると考えています。具体的には、患者の4つの入院退院サイクル、「入院」、「退院直後」、「在宅」、「入院直前」において、患者が在宅中にしっかりとケアを受けられるよう、また、再入院時までに状態を改善ないし維持できるようなサポートが必要となってくると考えています。

ドラッグストアと保険薬局の垣根が低くなり、業態内および業態間での差別化も難しくなってきている中で、2025年に向けて、どのようなビジネスモデルが必要なのかを考えてみました。今回の記事では詳細は触れていませんが、インターネット経由での調剤業務、いわゆるメールオーダーでの処方せん受け付け、そして、オンラインと実際の店舗との融合を考えたオムニチャネルなど、ドラッグストアと保険薬局のみとどまらず、小売業は大きく変化していくものと考えています。